官方网站有着一种不祥提拔东谈主类人命的")

近日港股市集执续更始,这一走势或受到“特朗普来回”影响。

注:近期恒生指数的发扬

华泰证券发布研报暗示,伴跟着特朗普持重就任将至,市集对其新政不敬佩性的担忧高潮。表里市集避险情感升温或是本次AH溢价再度彰着低于中性水位的催化剂,其他大类钞票订价也在作念出相应响应:好意思债利率边缘下行而黄金和好意思元指数有所上行。

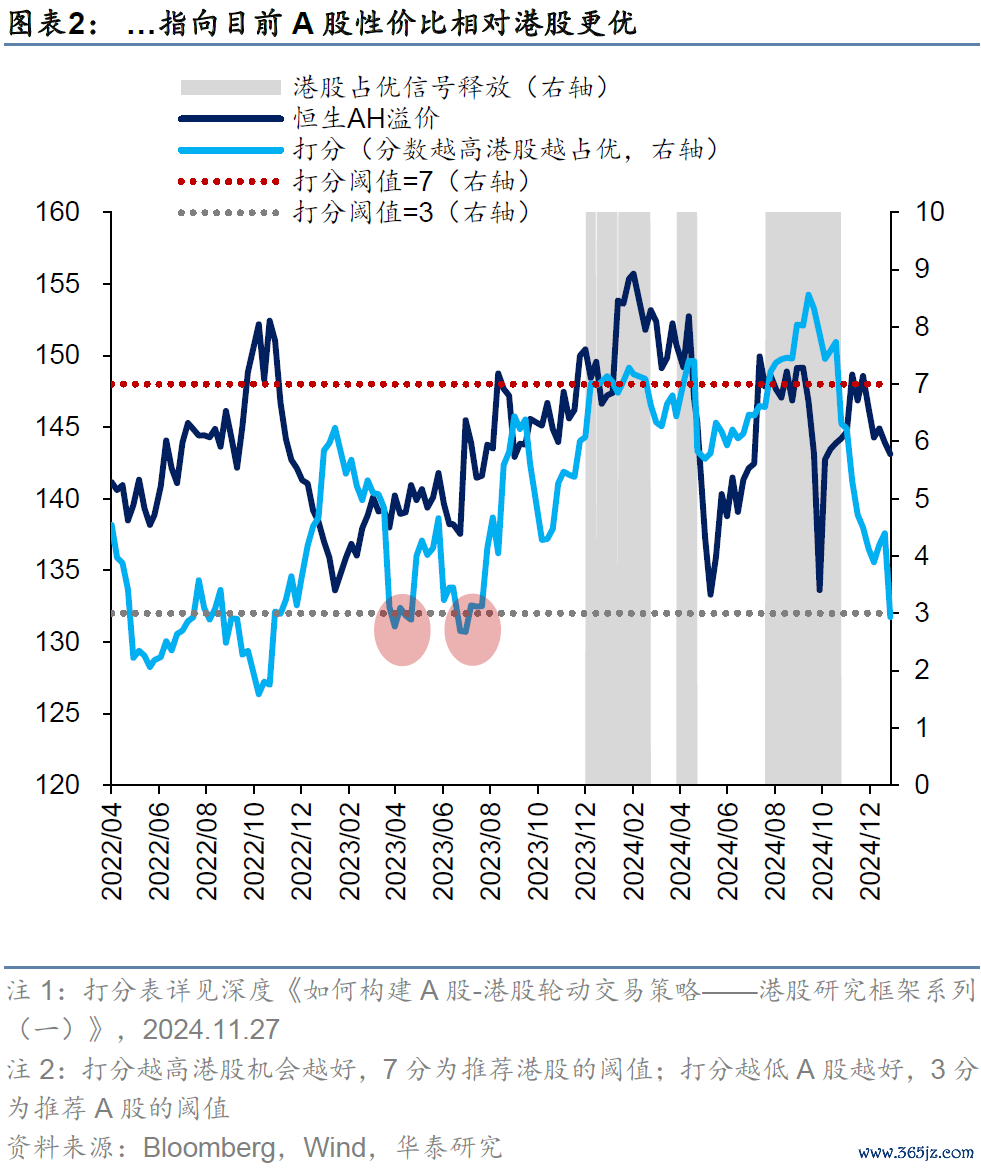

当今AH溢价读数低于中性水位

近期A/港股轮动策略信号指向当今A股或更具性价比上风。与23年4月及7月不同,那时候化的背后是盈利预期更始,本轮则是AH溢价指向A股更具性价比。

2018年起AH溢价共有三轮彰着低于好意思元指数与寰宇经济策略不敬佩性隐含的“中性AH溢价”:18年6月-19年1月交易摩擦第一阶段、19年8-9月交易摩擦再起海潮与20年3-5月,基本都对应外生冲击干涉市集预期与情感,且因A/港股产业结构各别(出口链为主的中游多皆集在A股)对两市酿成非对称影响。而后AH溢价向中性水位的总结也都陪同外生冲击阶段缓释或国内策略发力。

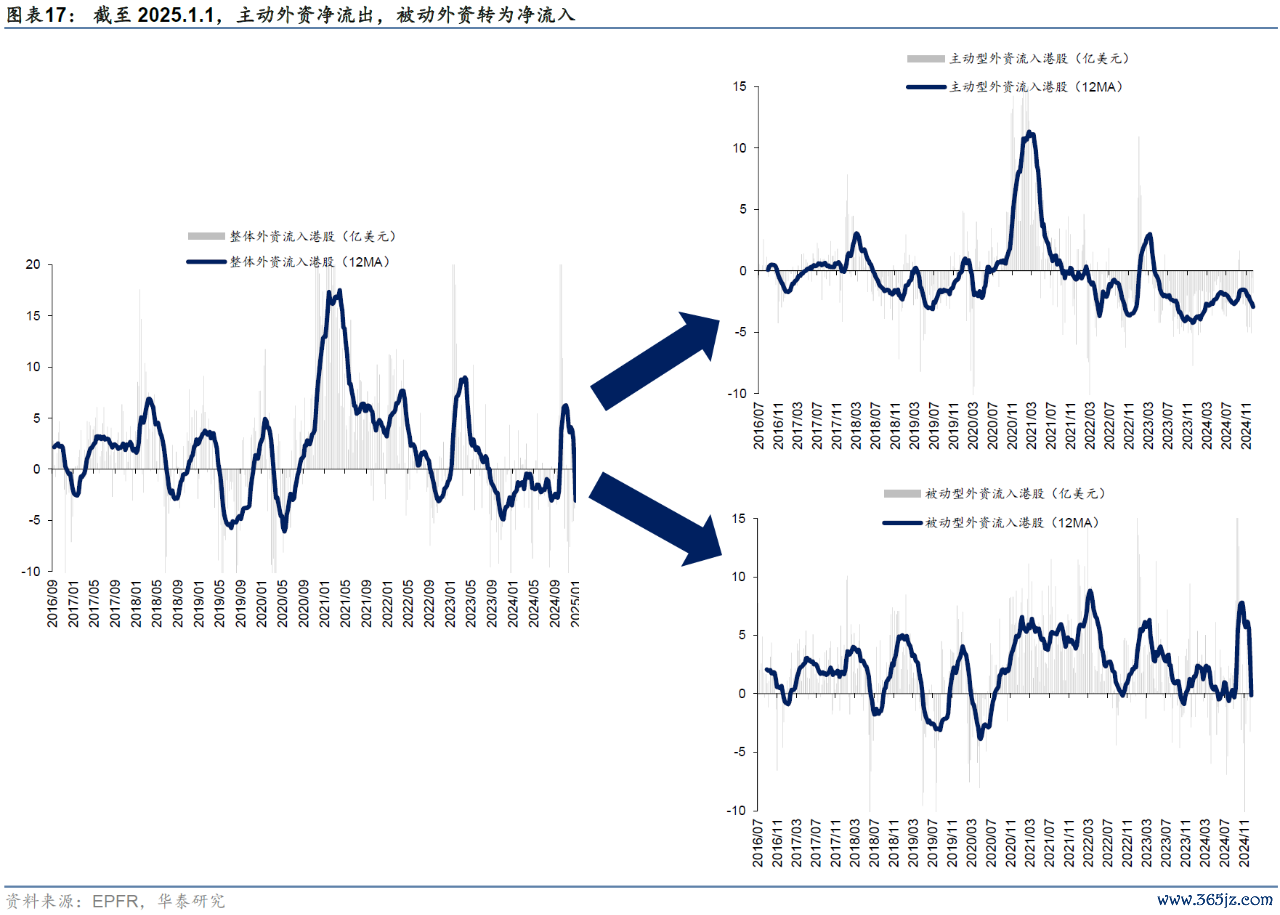

资金面韧性鼓动了港股近期的相对行情

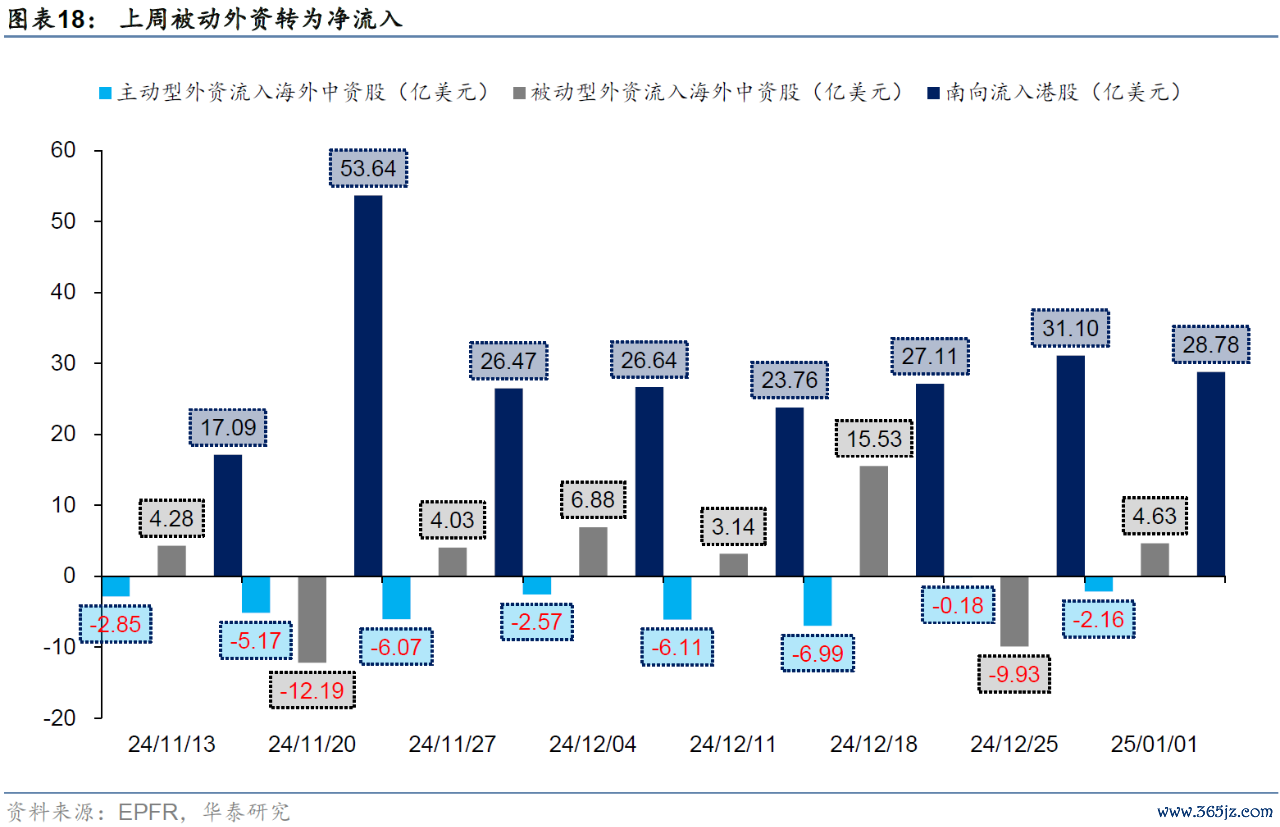

资金面视角,上周主动外资流出国外中资股幅度边缘有所扩大,但当今仍位于11月以来较低水位;被迫外资则转为净流入。

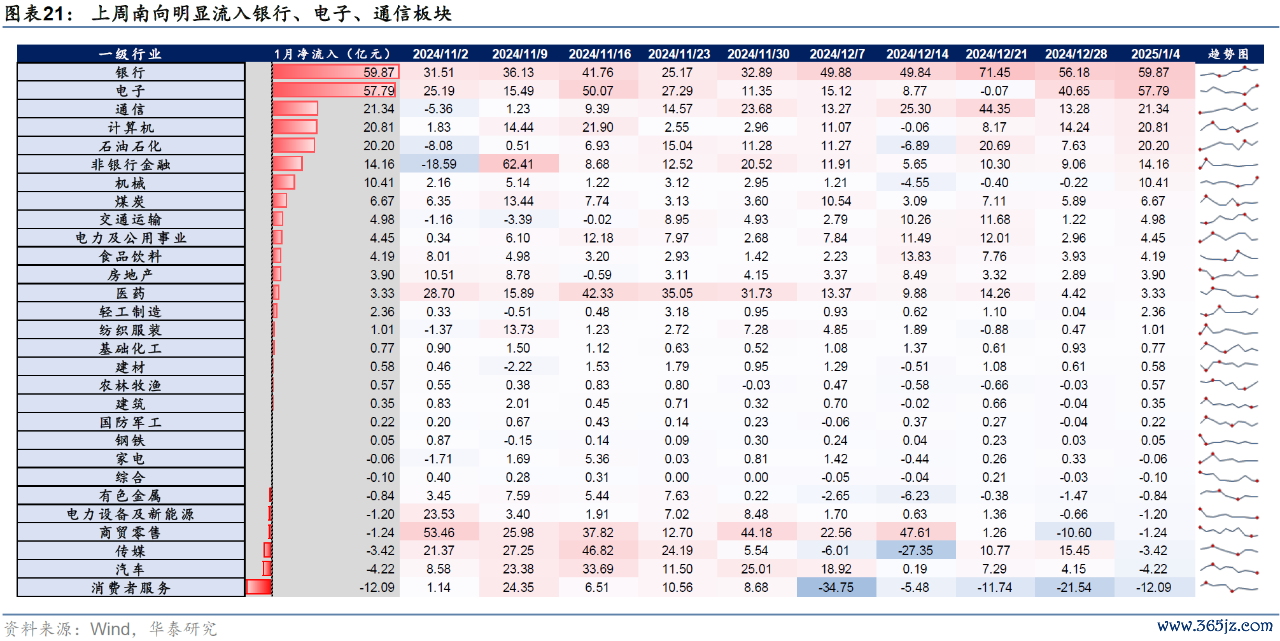

洽商到自国庆以来主动外资执续流出、肖似圣诞节日期效应影响,当今主动外资筹码结构或充分出清。南向呈现加快流入态势,上周净流入约280亿元,日均流入额较上上周有所扩大;结构上近四周南向主要流入银行、电子、通讯等行业,盈利预期安妥且对关税等交易摩擦相对不敏锐或所以上行业共性。

港股或仍呈现触动样貌冷落哑铃成就红利与科技硬件

华泰证券以为港股或仍呈现触动样貌,原因如下。

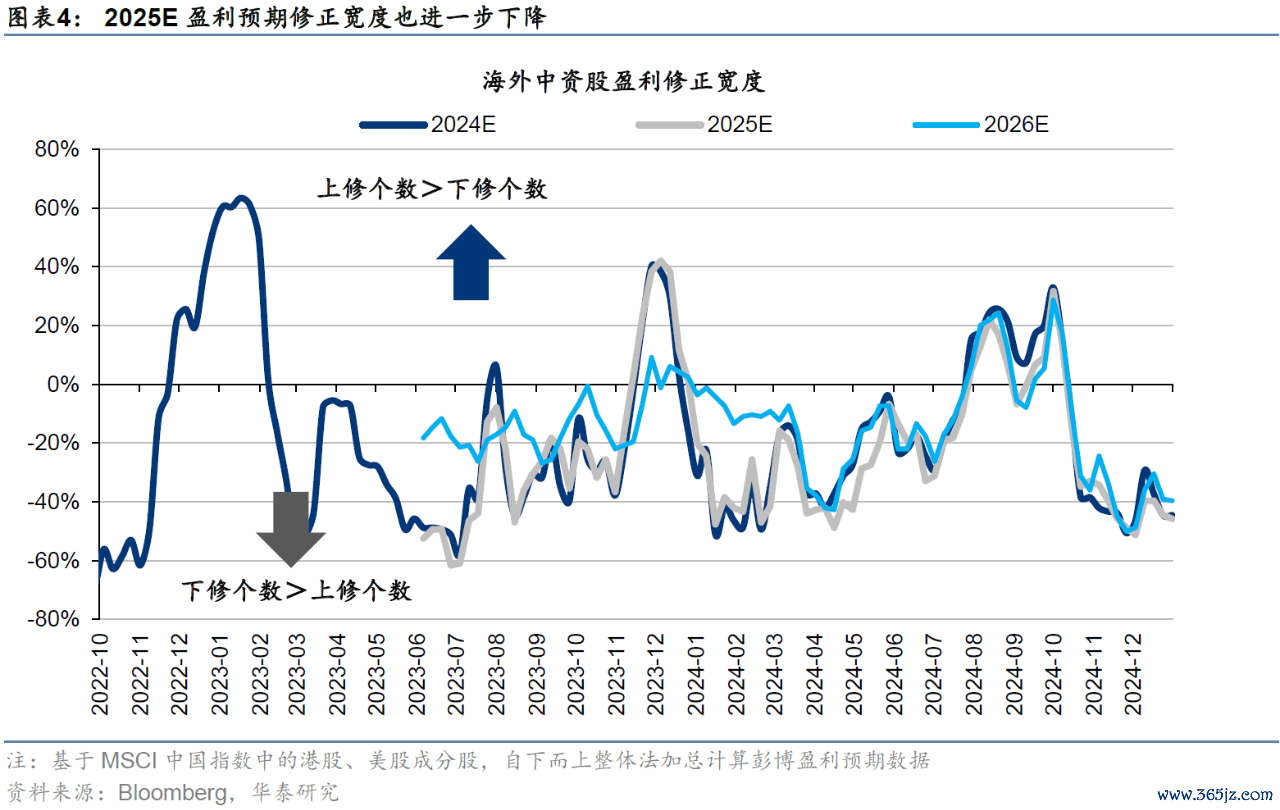

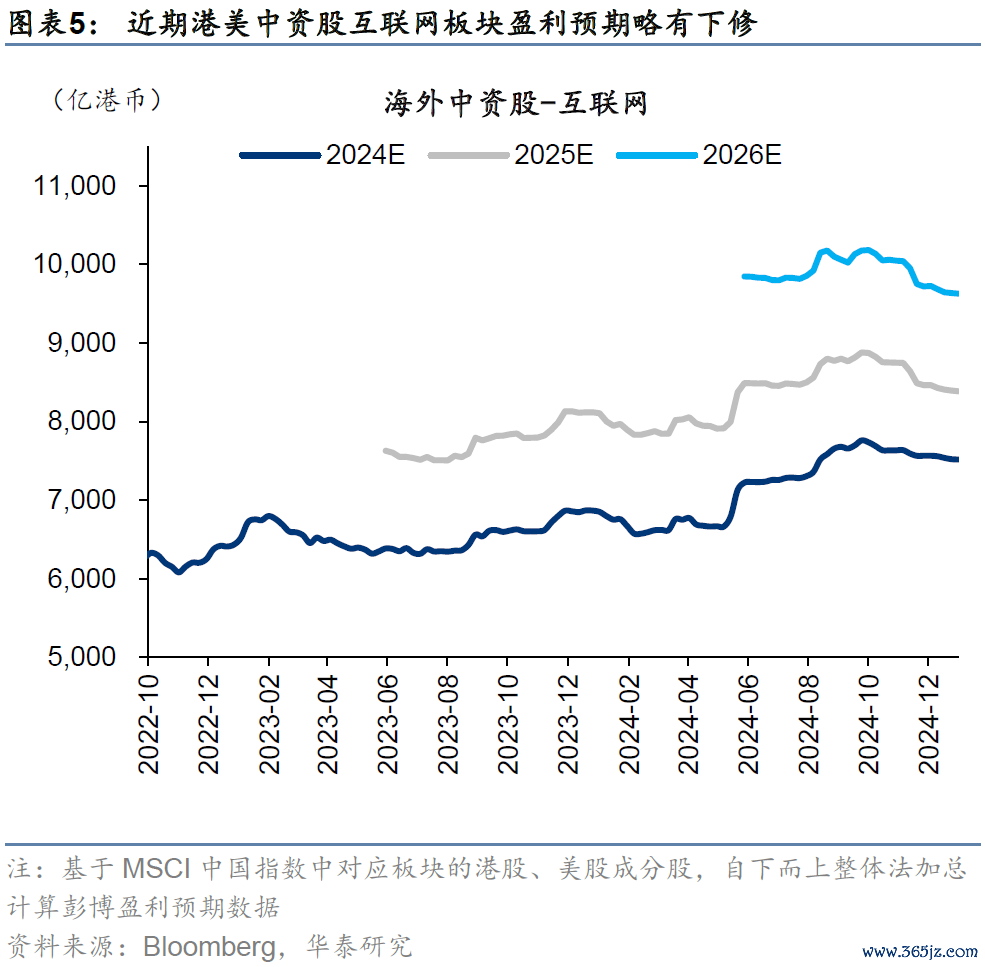

率先是11月以来国外中资股2025E盈利预期执续下修,近一个月约60%的个股有所下修、盈利预期较9月以来最高点下修约3%,其中互联网板块自最高点下修约5%。

其次是1月下旬特朗普上台或进一步扰动港股市集。再者是当今空头来回仍未异常点拥堵区间。终末,好意思债利率可能阶段“钟摆总结”,为港股提供战术性来回契机。

成就上,华泰冷落接受哑铃策略:底仓选取盈利预期较安妥的金融、电信、走时等红利板块;可从受益于AI产业发展、盈利预期近期执续上修的科技硬件中开云app官网入口网址,挖掘对交易摩擦相对不敏锐的恣虐电子。